こんにちは喜至です。久々にブログ更新です。今回は2022年のパフォーマンスの記録と振り返りという名の反省会をしてみたいと思います。それでは早速いってみましょう!

2022年のパフォーマンス

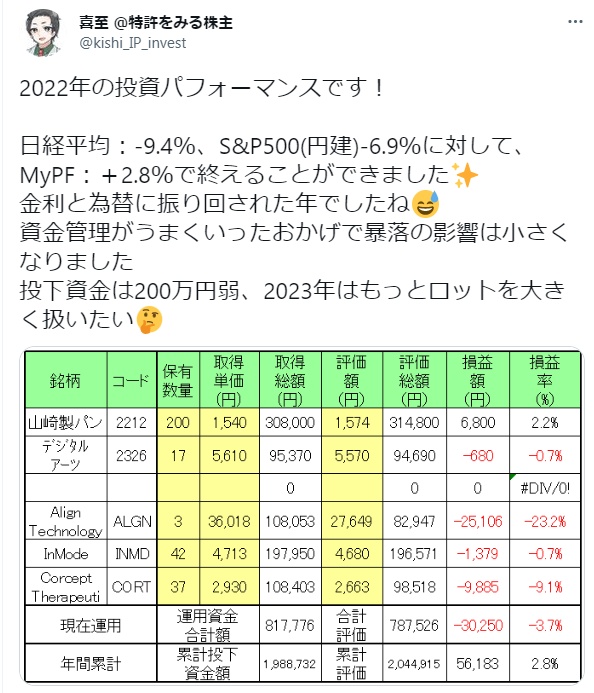

投資パフォーマンスは下のTweetの通り、+2.9%(円建)で終えることができました。

2022年は米国のこれまでに例を見ない急速な利上げとインフレ、急激な円安・ドル高、ウクライナ戦争勃発など波乱がありすぎる年でした。ドル建てのS&P500は-20%を割り込む場面もあり歴史的な大暴落でした。日本株も米国株のあおりを受けてマザーズ銘柄が死に絶え、大きな損失を出す人も少なくなかったと記憶しています。そんな中、1年を2.8%とはいえプラスで終え、各指数をアウトパフォームすることができたのは本当に幸運でした。

主な取引を振り返る

ここからは2022年に行った各取引を銘柄毎に振り返っていきます。

3401 帝人

帝人はPBR1倍割れで割安を見込み、J-TECがらみのカタリストと自社株買い発表を期待して2021年12月24日に購入。この時は損切ラインを明確にしており、株価が移動平均線を下回ったタイミングで損切し-1.5%の損失。その後再インを検討するも、商社の決算から原油価格高騰の情報を得ていたため踏みとどまる。2022年2月7日の決算では業績悪化によって株価は急落で難を逃れた。見込んでいたカタリストである自社株買いも行われず。気づきとして、カタリスト期待はある程度時期が明確に絞らないと危険であるということ。今回の場合、「J-TECがらみでなんかいいニュースが”いつか”出るだろう」のスタンスは大変危険。また自社株買いについては決算が期限だったがこの場合も明確な損切ラインを設定しておかないとカタリストが発動しても損失が挽回できなかったり、カタリストが空振りすると大損失になる可能性がある。

6777 santec

帝人の手痛い失敗から3か月以上たち、5月31日にsantecを購入。この頃には割安判断をPBRやPERではなくDCF法で行うようになっていた。事業計画からバリュエーションを行い、本質的な企業価値より60%以上も割安であると判断。その後は良好な決算と円安の追い風もあり株価はぐんぐんと急伸。9月2日に逆指値による利益確定を行い、+65.7%(約10万円)の利益となりました。結局この利益が2022年のパフォーマンスを決定づける大きな成果になりました。概ねうまくいった取引ですが、この後も株価は3800円付近(+140%)まで伸びたことから利益確定の基準は見直してもいいかもしれません。利益確定の素案としては、今回の逆指値設定が厳しかったことから、①+30%の含み益を超えたらその株価から余裕を持った株価(例えば-20%)に逆指値を置く。②株価を押し上げている要因(今回は業績と円安)に陰りが見えたら株価から-10%に逆指値を置く。など2段階の逆指値設定による利益確定などが考えられる。

9790 福井コンピュータホールディングス

santecと同じタイミングである5月31日に福井コンピュータを購入。購入の理由は、①i-Construction政策による業績への追い風と、②選挙による一時的な増収増益をカタリストとして期待した。しかし8月決算において①については企業の導入もいきわたっており業績は減収減益にとなった。②の影響を過去の選挙時期の決算から予測し、減収減益幅を上回る増益が見込めるか確認したところトントン程度の穴埋めしか期待できないことが確認できた。購入時のストーリーがすべて崩れたため取得単価と同価格で逆指値をセットしたところ、株価の大幅下落により同値撤退となった。2023年現在も株価は3000円程度となっており、この時の撤退は正解だったことになる。DCFによるバリュエーションを行った銘柄の損切設定は”バリュエーションの前提が崩れたら”で今のところはOKか?

ALGN Align Technology

5月18日に米国株のAlign Technologyを購入。元々のバリュエーションは360ドル程度でのエントリーを予定していたが株価の急落が止まらないため下落が一服した275ドルでエントリー。しかしその後は株価がさらに下落し一時200ドルを下回る場面もあった。業績は想定していたよりも悪く、値上げでカバーしていたが出荷数量は着実に減っていた。正直エントリータイミング、損切判断ともに間違った取引だったと思う。誤った判断の原因は”株価が下落した後に決算で悪材料が見つかった”ことだと考えられる。福井コンピュータのケースでは含み益があったため悪材料噴出後に気持ちに余裕をもって損切ができた。しかしAlignのような含み損の状態から悪材料が見つかった場合、損失を確定させることが大きな心理ストレスとなる。対策として考えられることは、①エントリータイミングで含み益を確保できるようにテクニカルでタイミングを図る(案:今回は下落中のナンピンを拾ったため、今後は上昇トレンドを形成してからエントリーするなど)。②決算で投資の前提が崩れていないことを確認してからエントリーする。③2022年のような金融引き締め局面では全体の市況が落ち着くまで待つ。このころは利上げがまだまだ継続しており終わりが見えない状況だった。結局、ALGNは2023年2月現在も保有しており、利上げのl終着点が見え始めたこと、アナリストのレーティングが改善したことで株価が暴騰、含み益となった。だがこれは単なるラッキーと捉えるべき案件。利確はsantecの時の反省を活かしたい。

INMD InMode

7月28日にInModeを購入。ALGNでの失敗を学習し、決算が良好であることを確認したうえで購入に踏み切った。しかしその後、株価下落のプレッシャーに負け一時同値撤退。株価は下落を続け底での仕込みを画策するが、ここでも株価下落のプレッシャーにまけてエントリーできず。この時は本来見るべき”企業価値”ではなく”株価”に目を奪われてしまっている状態だった。結局再75MAが200MAを超えたあたりで再エントリー。この後も株価に逐一動揺して撤退→再エントリーを繰り返した(;’∀’)。完全に自分を見失っている・・・。ALGNと違い初回のエントリー時に決算が問題ないことを確認し、その後の決算でも増収増益で問題なかったはずなのに・・・。株価を追うな!価値を追え!価値を!そのことに気づいたのは2022年の12月で、ようやくまともに買い増しを続けることができるようになった。本当にモッタイナカッタ。2023年現在は利上げの終わりが見えてきたことで株価は上昇し含み益をもつ銘柄となっている。

2212 山崎製パン

8月1日に山崎製パンを購入。2022年2月に勃発したウクライナ戦争によって急騰した小麦価格を背景に株価が急落し一時1400円を割り込んだ。その後も株価は一進一退を繰り返している。エントリーした8月にはウクライナからの小麦輸出が再開したこと、政府が小麦売渡価格を据え置くことを発表したこと、為替が円高傾向になったこと(これは後にダマシだったことがわかった)から原料高の影響は一時的なものになるだろうとの予測が立ち購入に踏み切った。現在も保有中でDCFによるバリュエーション的には20%程度の割安しかなくそれほど安全域は深くないが、原料価格下落と円高、値上げによる利益アップとのギャップが最大になる瞬間を待つ。政府の小麦売渡価格改定が4月にあるためそこでシナリオが成立するかを検討すること。

CORT Corcept Therapeutics

12月14日に希少疾患薬を開発・販売しているCorceptを購入。あるパイプラインが治験を通らず失望売りが出たところをナンピンした。一応ナンピン前に直前の決算を確認してDCFをやり直している。また株価下落要因のパイプラインは最初からバリュエーションに組み込んでいなかったため自分にとって特に大きく企業価値を棄損させる要因とは考えていないため購入に踏み切った。この頃には利上げの終着点も意識され始め、さらに経済指標が悪化するなど不況の足音が迫ってきており、今後は安定的にキャッシュを生み出す企業に資金が集まることが予想される。また2023年下期には狙っていたパイプラン(コーリムの後継品)の第三相試験が完了する予定となっており、これが通ればカタリストとして大きな影響を与える可能性がある。逆に試験が通らなければ自分で行ったバリュエーションにも大きな悪影響となるため即撤退をすることとする。また試験結果判明までに安定したキャッシュ製造機としての機能に疑義が発生した場合も損切することとする。

2326 デジタルアーツ

2022年12月30日にデジタルアーツを購入。短期的な成長余力があり、財務的健全、官民半々のストック収入を持つ同社が市況に引きずられる形で下落してきたため購入に踏み切った。今後不況が近づき日本企業全体の業績が悪化する中で同社は安定したキャッシュを得られると考えられる。しかし長期的な成長力については疑問があるため1年以内の取引を想定。5000円を切った時点でファンダメンタルの再点検を行い損切を検討することとする。

その他

銘柄選定の他に2022年の投資パフォーマンスに影響を与えたのは①DCF法によるバリュエーションの導入、②資金管理の2点があげられる。

まずは①について、これまで割安・割高の判断をPERやPBRで行っていたが判断根拠が乏しかった。一般的にPBRは1倍未満、PERは15倍未満、または”業界平均”や”過去”の実績と比較すると言われているが、これでは銘柄の”個別的”な”未来”の情報はインプットされていない。これに対してDCF法はこの先5年程度のキャッシュフロー予測と永久成長率を決める必要があり、これは銘柄の個別具体的な特性と未来を予測することで得られる。要は自分の見立てた未来のストーリーと現在の状況を比較しながら銘柄を見守れる点が判断の安心感につながっている。また、DCFのパラメーターを決めるには、銘柄を深く分析して理解せざるを得ないこと、業界レポートなどを呼んで潜在的なリスクを把握することが必要となりバリュエーションの過程でデータに基づいた根拠が自分の中で固められる点も優れている。私は銘柄のバリューチェーンと業界のファイブフォース分析結果をバリュエーションに反映させる手法を取り入れた。今のところうまく機能していると感じている。

②の資金管理については2021年末から2022年前半のナイアガラ並みの大暴落をほぼキャッシュ100%にすることで避けられたことが大きかった。この時はまだ中央銀行の金融政策と株式市場の関係について理解が浅く、正直に白状すると私が大暴落を避けられたのは某SNSインフルエンサーのおかげだった。この方は20年以上の投資経験と億越えの資産を持ち、バフェットやテンプルトン、グレアムのバリュー株投資に精通している方で株式市場のリスクについてよくアラートを出してくれる方だ。初心者は儲かる銘柄を教えてくれるインフルエンサーに群がりがちだが、こういったディフェンスのうまい玄人の発信を注意深く追いかけていたことが功を奏した形となった。ちなみに政策金利と株価の関係については上記のDCF法を学んだことでスムーズに理解することができた。

まとめ

2022年の主な取引を振り返った結果、下記改善点が挙がった。

<エントリー時>

- 含み益を確保できるようにテクニカルでタイミングを検討すること

- 焦ることなく決算まで待ち、投資の前提が崩れていないことを確認してからエントリーすること

- 金融市場全体の状況を見極めること(利上げ局面は特に注意)

<損切時>

- カタリスト期待による投資は期限を設定しておくこと

- DCFによるバリュエーションで投資判断をした場合、バリュエーションの前提(ストーリー)が崩れた時は即損切りすること

- DCFによるバリュエーションで投資判断をした場合、撤退時は”企業価値”を見ているか、”株価”を見ているか自問すること

<利益確定時>

- ①+30%の含み益を超えたらその株価から十分に余裕を持った株価(例えば-20%)に逆指値を置く。②株価を押し上げている要因に陰りが見えたら株価から-10%に逆指値を置く。など2段階の逆指値設定を暫定的なルールとする。可能であれば銘柄ごとのβ(通常のボラティリティ幅)から判断基準を作るのもアリか?

ふぅ・・・。こんなとこですかね(;’∀’) 。めんどくさくて疲れた。でもせかく記録を12か月もつけてきたのに振り返りをしなかったら意味ないですしね。実際に振り替えることで2021年時点の自分よりも明らかに知識的にも経験的にも成長していることが分かりました。しかも多くの改善点が見つかったことでさらなる成長につなげられそうです!2023年も指数をアウトパフォームできるように頑張っていきたいと思います!応援よろしくお願いします!

コメント