こんにちは、喜至です。今日は株価がコロナショック時よりも低下した銘柄である、帝人について投資を検討してみたいと思います。

帝人の概要

帝人は繊維業界で知らない人はいない、日本を代表する大手企業です。日経平均株価の構成銘柄でもあります。繊維がメインの事業と思われがちですが、現在は利益の半分以上を医薬品を中心としたヘルスケア事業が稼いでいます。

直近の値動きですが、機関投資家の売りと空売りによってコロナショック時の1435円を突き抜けて一時は1301円まで値下がりしていました。この時のPERは7.1倍、PBRは0.59倍となっており、利益的にも資産的にも割安な水準でした。それほど懸念があったのでしょうか?業績を見ていきましょう。

業績

業績としては2021年3月期が減損損失の計上により純利益-66億円の赤字でしたが、2022年3月期は黒字転換して純利益は350億円予想となっています。EPSで182.2円ということはPERが10倍まで戻ればその時点で30%以上の含み益が期待できます。第二四半期時点での進捗は50%を超えておりコンセンサスに問題はないかと思います。

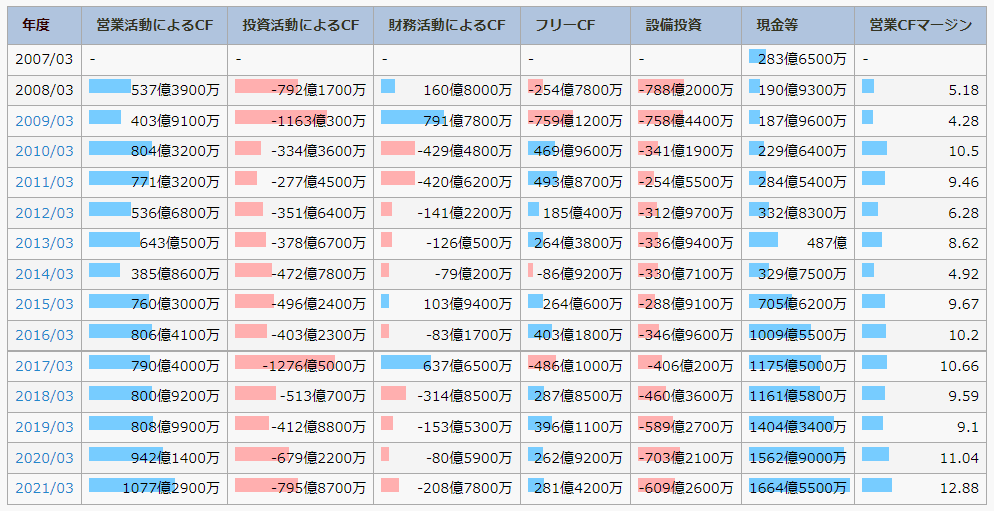

さらにキャッシュフローを見てみましょう。減損損失の計上で赤字だった2021年3月期ですが、実は営業CFは過去最大の黒字です。フリーCFも280億円の黒字、すなわち儲かってます。さらに第二四半期時点で前年同期比以上の営業CFを稼いでおり、2022年3月期も不測の事態が発生しない限り多額のキャッシュを稼ぐと考えられます。

以上のことからファンダメンタル的には明らかに売られすぎと考えられます。株価が見直されるきっかけ(カタリスト)次第で投資をする価値があると考えられます。

カタリストの検討

株価上昇のカタリストは2つあると考えています。①自社株買い、②J-TECとの共同開発品の進展。順番に見ていきましょう。

①自社株買い

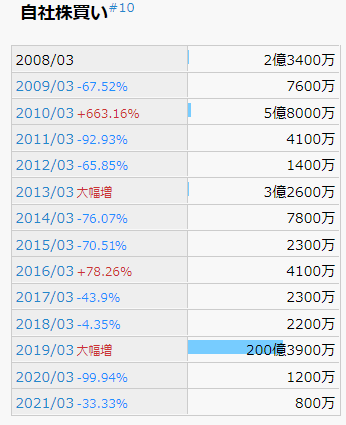

帝人の「中期経営計画2020-2022」において、自社株買いは「投資増見通しも、株主還元は不変。自社株買いは機動的に実施」とかなり抽象的な表現になっています。2017-2019では200億円の予算が組まれており、実際に2019年3月期に200億円の自社株買いを実施しました。比較すると現在の中期経営計画は自社株買いに消極的な印象です。実際のところ、2020年、2021年ともに自社株買いはほとんど行っておらず、方針通り「株主還元は不変。自社株買いは機動的に実施」を有限実行するには2022年に自社株買いを行う必要があります。また、最近の株価下落も相まって自社株買いには絶好のチャンスです。フリーCFを十分に稼ぎながら、このタイミングで株主還元をせずに2022年3月期を終えたら株主からバッシングを受けること必至です。第一のカタリストとして期待したいと思います。

②J-TECとの共同開発品の進展

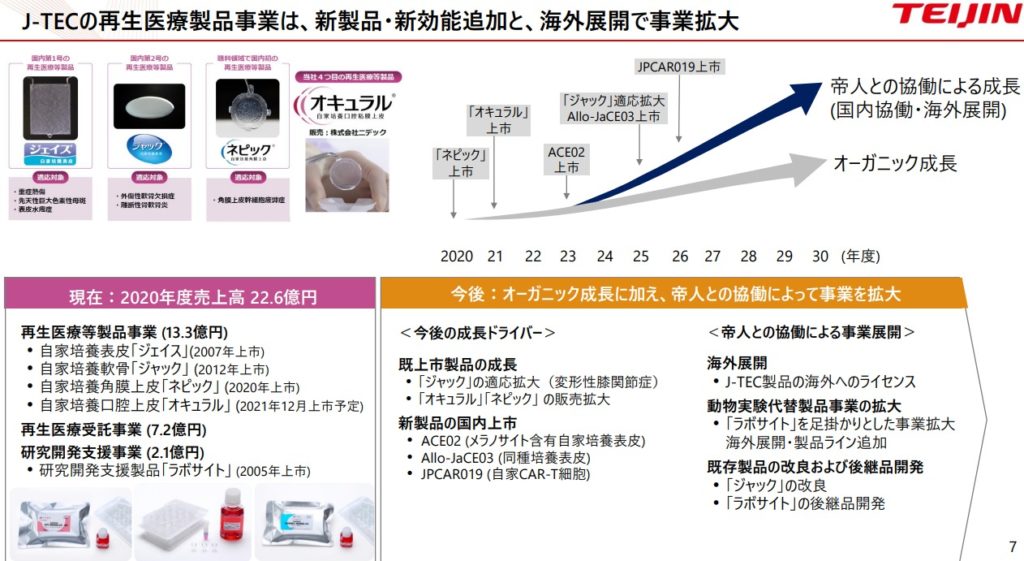

帝人の利益は前述の通りヘルスケア事業が大半を稼いでいます。さらなる成長を目指すため、2021年3月には192億円を投資して富士フイルムグループから再生医療事業を手掛けるジャパン・ティッシュ・エンジニアリング(J-TEC)を子会社化しています。再生医療事業を2030年には200億円の売上があがる事業に育成する方針です。

再生医療事業の育成はJ-TECの既存製品の海外展開を帝人が支援したり、帝人との技術シナジーによる製品改良や後継品開発、新製品開発が成長要素となります。

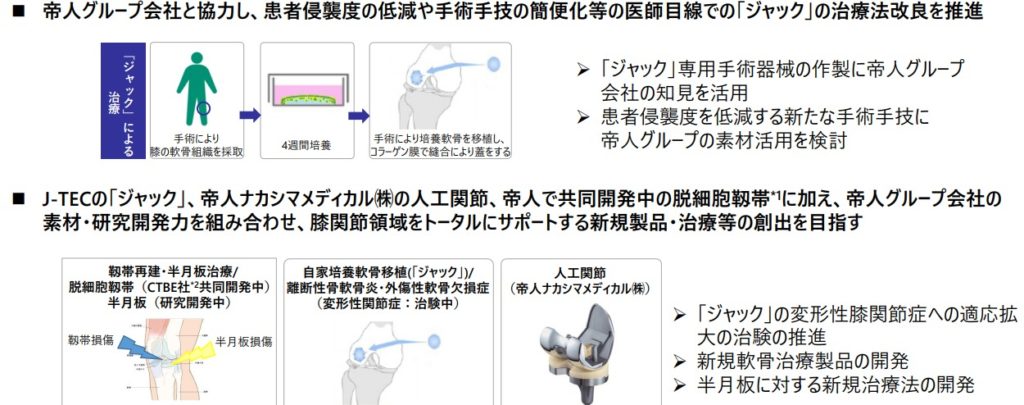

特にJ-TECの持つ軟骨組織の再生医療技術(ジャック)は帝人の保有技術とのシナジー効果が高いと考えられます。帝人はJ-TECの自家培養軟骨移植(ジャック)の治療法改良と適用拡大、新規軟骨治療製品の開発を下記資料の通り掲げていますが、これらの実現を裏付ける技術が帝人グループにあることが特許情報からわかっています。

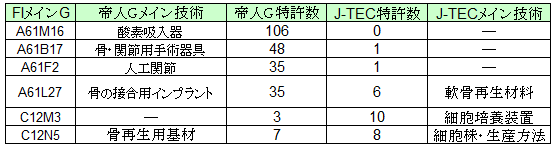

下記は帝人グループとJ-TECの医療分野の保有特許の内訳になります。帝人の医療分野における保有特許は在宅医療関連の酸素吸入器がトップで、以降は関節や骨に関する手術器具や人工関節、インプラントが上位となっています。つまり「関節」や「骨」に関する医療技術や知見はかなり多いことの裏付けです。対して、J-TECは軟骨再生材料や細胞培養・生産方法に強みを持っています。

両社の技術を持ち寄れば、ジャック上記資料のように技術シナジーを発揮して製品の改良と開発が進む可能性は高いと考えられます。

製品の適用拡大や新規製品上市が実現すればIRで株価に影響を可能性も十分あると考えられます。多額の投資をした帝人の目玉事業ですから、投資家の注目度も高いはずです。また、これはJ-TECの株価にもプラスの影響があると考えられます。業績へのインパクトからすると帝人よりもJ-TECへの株価に与える影響のほうが大きいかもしれません。なのでこのカタリストを期待するならばJ-TECの株も購入するべきですね(J-TECの株価は下落の一途をたどっているので少々手を出しづらいですが・・・)。

私の投資方針

2021年12月末現在、機関の売りもひと段落し、帝人の株価は1300円を底値に反発の兆しが見えています。1400円で打診買いを行いました。しかし現在の株式市場は様々なリスクがゴロゴロしている状態(岸田リスク、中国不動産バブル崩壊、米国テーパリング等々)ですので、慎重に株価を見ながら買い増しをしていきながらカタリストを待ちたいと思います。またJ-TECについても株価の下落がひと段落したら購入を検討したいと思います。

本記事は特定の銘柄への投資を推奨するものではありません。投資をする際は自己責任で投資判断をお願いします。

コメント