こんにちは喜至(きし)です。この記事では成長著しい日本銘柄のゴールドウイン(東証PRM:8111)について分析をしていきます。

お約束ですが、この記事は紹介銘柄の売買を推奨するものではありません。投資の参考にするためのものです。株式売買の判断はご自身にてお願いいたします。

このレポートは2022年10月末時点の情報をもとに作成しています

ゴールドウインについて

会社概要

ゴールドウインは1950年に富山で創業したスポーツアパレルメーカーです。国内外ブランド製品とテクノロジー高機能繊維を中核にスポーツウエア、ファッションウェアの製造と販売(直営店、卸売、EC)をしています。主要ブランドは自社ブランドの「GOLDWIN」の他、一番有名なのは「ザ・ノース・フェイス」ですね。このブランドが一番の稼ぎ頭です。ほかにも「ヘリーハンセン」「スピード」「エレッセ」「ダンスキン」などがあります。デオドラントテクノロジー素材「MXP」や人工の合成クモ糸繊維素材「クモノス」をスパイバー社と共同開発し、厳しい環境下でも暖かさを保つ高機能素材「光電子」(名前ダサくない?)などの高機能製品を開発した技術力の高さが強みのメーカーです。

開発力をさらに伸ばすため、2017年には研究開発施設「ゴールドウイン テック・ラボ」開設しています。

ゴールドウインのファンダメンタル

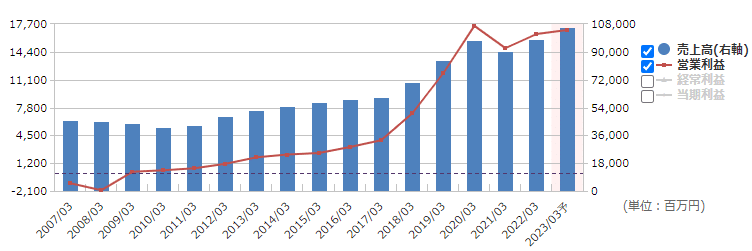

ゴールドウインの売上と営業利益の推移を見てみましょう。きれいに右肩上がりで推移しており、2020年にピークをつけた後は横ばいとなっています。2021年はコロナ禍による経済の停滞とインバウンド需要の減少による影響をモロに受け減収減益となりました。2022年はコロナの影響を受けつつも寒波によって防寒衣料が堅調に推移したことで売上、営業利益ともに回復しました。2023年以降はコロナ禍による影響のさらなる緩和とインバウンド需要が回復すれば再び成長基調に乗る可能性があります。

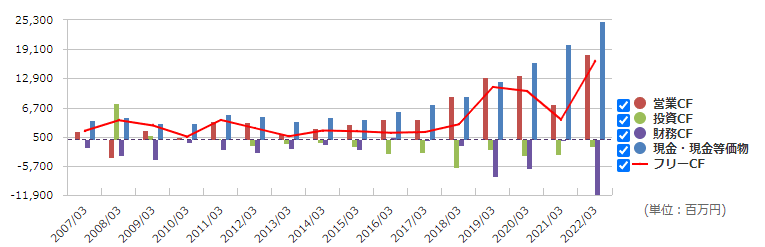

次にキャッシュフローの確認です。営業CF、フリーCFともに過去5年間は黒字かつ成長傾向であることが分かります。また投資CFもマイナスで推移しており、投資がフリーCFの創出につながっていることがうかがえます。

最後にROICの確認です。直近5年のROICは平均で17%と日本の企業全体でみても、アパレル業界でみても高いROICを誇っています。だいたいワークマンやユニクロと同じくらいです。こう聞くと一気に勝ち組臭がしてきました。資本効率が高い要因はバリューチェーン分析で解説します。

THE NORTH FACEについて

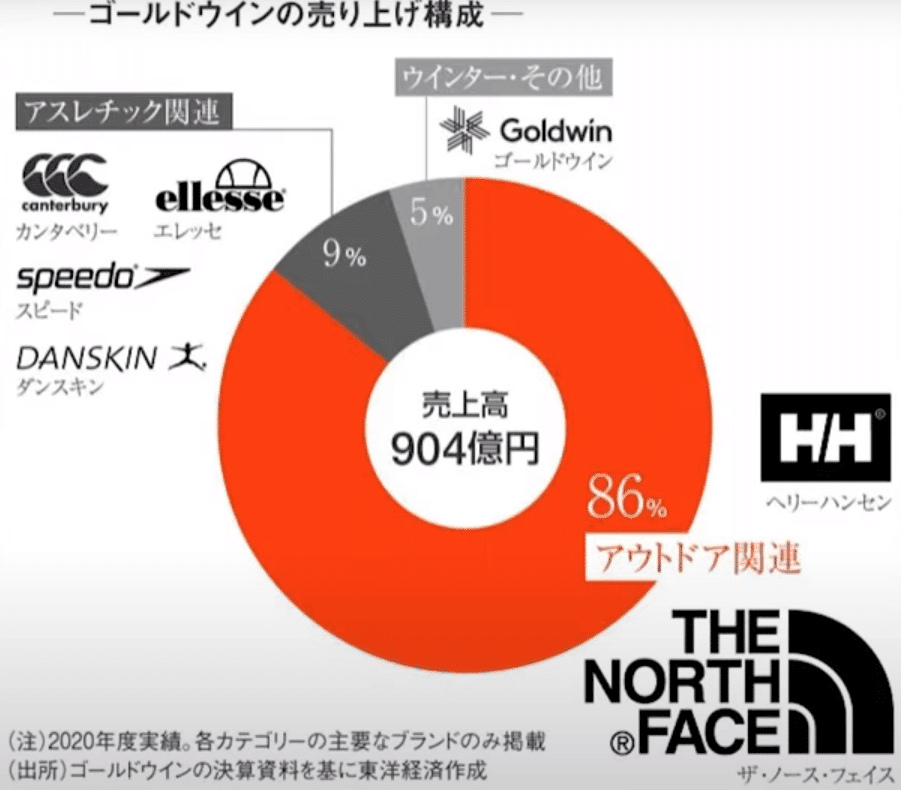

ゴールドウインが高い収益力を持つことが分かりましたが、何が収益源となっているのでしょうか?下の円グラフは製品カテゴリごとの売上構成比となっています。全売上に対してアウトドア関連の売上が86%となっており、この86%の8割がTHE NORTH FACEブランドの売上が占めています。つまりTHE NORTH FACEブランドが全体売上の7割を稼いでいる稼ぎ頭です。THE NORTH FACの1本足打法となっている点はちょっと心配ですね。

このTHE NORTH FACEは1968年に米国で生まれた歴史あるアウトドアブランドです。1990年前後にマウンテンパーカーやヌプシジャケットなど高機能かつスタイリッシュな商品を発売しタウンユースのアパレルとしても世界中で人気を集めてきました。現在はヴァンズやティンバーランドなどのブランドを取り扱うVF Corporationという巨大企業の傘下ブランドとなっています。

ゴールドウインは米ノースフェイス社から日本と韓国の商標権を買い取ることでTHE NORTH FACEブランドを冠した製品の企画、製造、販売する権利を得ています。こう聞くと

「人のふんどしでビジネスしてるだけじゃん( ´_ゝ`)」

と思われそうですが、その認識は間違いです。商標権を買い取ったのは1994年であり、ゴールドウインはその高い技術力と25年以上の年月をかけて”日本のTHE NORTH FACE”ブランドを育ててきたのです。ゴールドウインが製造するTHE NORTH FACEは海外ファンからも支持を得ており、インバウンド需要の恩恵も受けています。

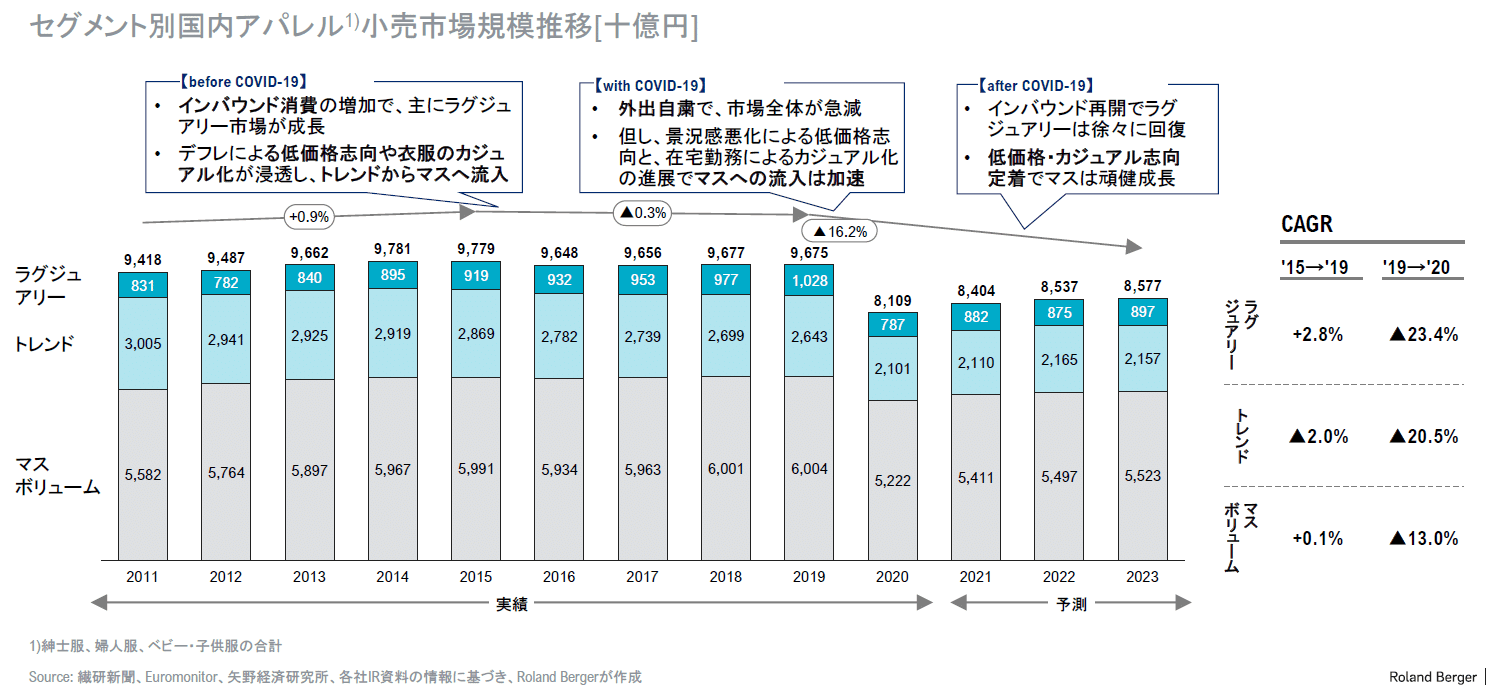

アパレル市場

日本のアパレル市場を見てみましょう。下記はRoland Bergerの市場レポート(リンクはこちら)です。国内のアパレル市場は長年横ばいの状況から、2020年のコロナ禍で一気に落ち込みました。その後の回復も鈍くなることが予想されている非常に厳しい状況です。どう考えても成長市場ではありませんね。

さらに国内ではアウトドアブームの恩恵にあずかろうと新規参入も盛んになっています。異業種からの新規参入として釣具ブランドのダイワを展開するグローブライドが、同じアパレルメーカーでも作業服などをメインとするワークマンが製品の優れた機能性とコストパフォーマンス、街でも着て歩けるデザイン性を兼ね備えた製品をワークマンプラスで展開しています。

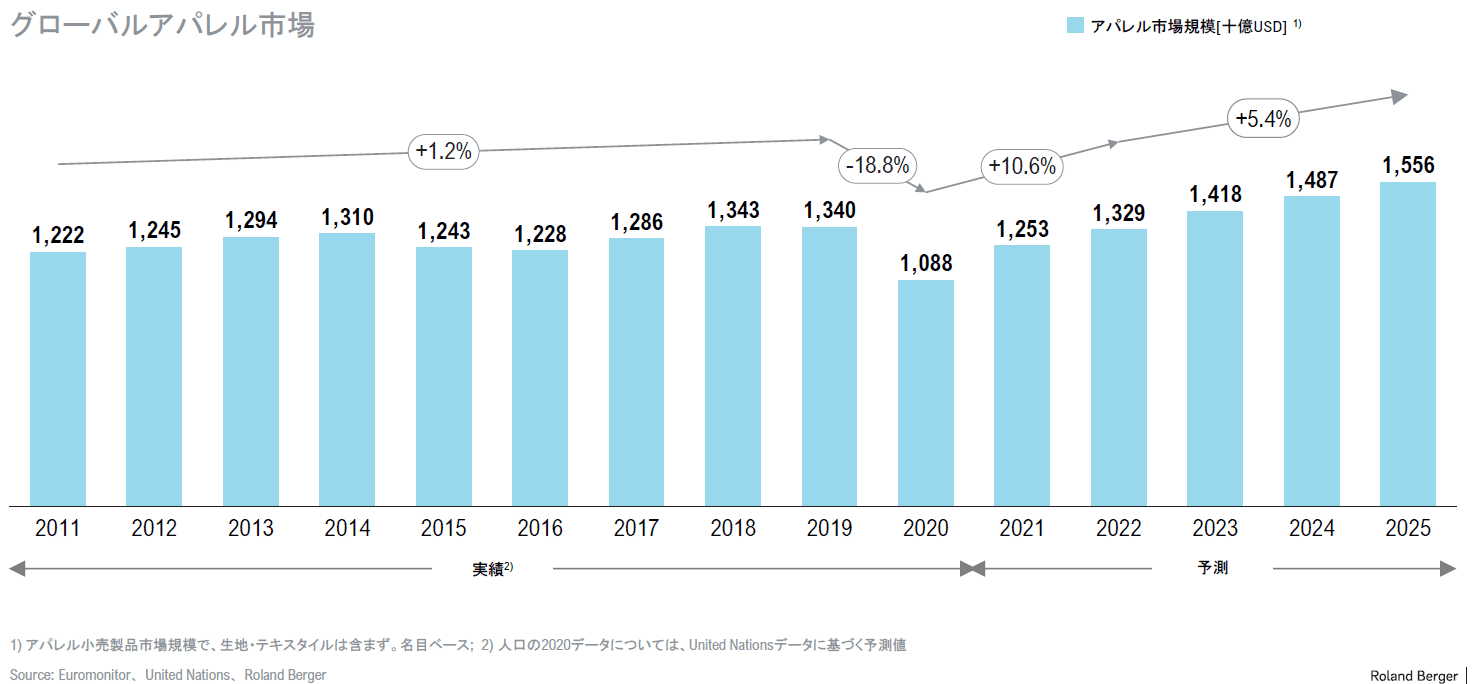

一方でグローバル市場では同じくコロナ禍で一時的に縮小したものの、今後は回復と成長基調が続く予想となっています。成長機会は海外市場にありそうです。

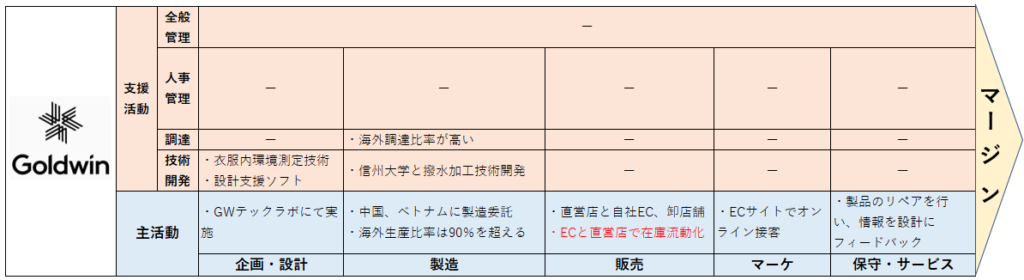

ゴールドウィンのバリューチェーン

ゴールドウィンのバリューチェーンをみてみましょう。

商品の企画・設計は日本の富山県にあるGWテックラボで実施し、生産ラインにのせるまでの量産試作も富山県の小規模工場で行っています。試作が完了した製品は中国やベトナムの生産工場に製造委託を行います。海外工場では技術指導部門のスタッフを派遣し、現地の生産工場の従業員に品質管理や生産技術を直接指導することでコストダウンをしながら高品質を保っています。販売は自社直営の実店舗とECサイト、卸店舗での販売を行っています。直営実店舗とECサイト間は在庫情報をシステムで共有しており、実店舗に在庫がない場合はEC在庫からお客様に直接配送、ECサイト側で在庫がない場合は直営実店舗の在庫からお客様に直接配送する仕組みを構築しています。これにより在庫が流動化し棚卸資産回転率の上昇に寄与しています。技術だけでなく販売チャネル・物流の合理化にも力を入れていることがわかります。

海外進出の可能性を知財情報から裏どり

ここまでの分析を総括すると、ゴールドウィンは高い技術力とともにTHE NORTH FACEブランドを日本国内で育ててきました。さらに海外生産によるコスト削減や販売チャネルの合理化を進めることでアパレルメーカーの中で卓越した業績をあげてきました。しかし国内のアパレル業界は市場規模の縮小が見込まれ、アウトドアブームによる新規参入もあり競争環境は激化しそうです。持続的な成長のためには海外市場を見据える必要がありそうですが、ゴールドウィンの海外進出の可能性はあるのでしょうか?

THE NORTH FACEの商標権

ゴールドウィンがもつTHE NORTH FACEの商標権は日本、韓国のみで有効です。この2国以外は米ノースフェイス社が商標権を保有しており、THE NORTH FACEの看板を掲げて商売をすることはできません。その他のブランドについても商標権を有しているのは日本のみとなっており、既存のブランドをそのまま海外に横展開することはできません。

| 取得年 | ブランド名 | 権利保有国 |

| 1989年 | ダンスキン | 日本 |

| 1990年 | エレッセ | 日本 |

| 1994年 | ザ・ノース・フェイス | 日本・韓国 |

| 2001年 | カンタベリー | 日本 |

| 2017年 | ヘリーハンセン | 日本 |

海外への出店状況

ブランドの商標は日本(と韓国)のみでしたが海外に進出していないのでしょうか?調べてみると2019年に米国サンフランシスコに社名を冠した「Goldwin」というブランド名で海外初出店をしています。また2020年には同じく「Goldwin」のブランド名でドイツのミュンヘンに海外2店舗目を出店しています。海外は独自ブランドのみで攻める方針なのでしょうか?

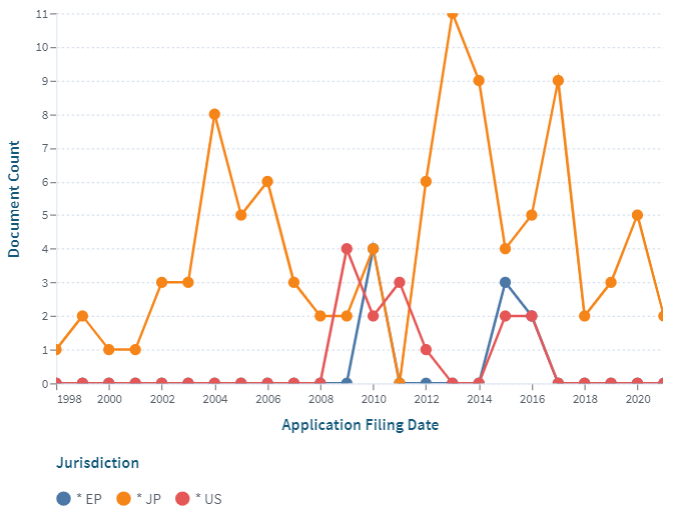

海外進出の本気度

下の折れ線グラフはゴールドウインの海外特許出願(米国は意匠特許も含む)の推移になります。直近5年間、2017年以降は海外出願を全く行っていないことが分かります。ちなみに特許は基本的に出願から1年半後に公開されるため、2020年以降の件数についてはまだ未確定の数値になります。直近10年の長期でみても日本で毎年のように特許出願を行ってますが、海外には数件出願した件数は3~5件程度にとどまっています。特許権の侵害立証が比較的容易なアパレル関連の特許を海外で出願していないということ、海外出店のスピード、日本でしか使えない商標権、これらのデータからゴールドウインは海外進出の意欲は低く、競争環境が悪化する国内でのビジネスに注力するものと考えられます。

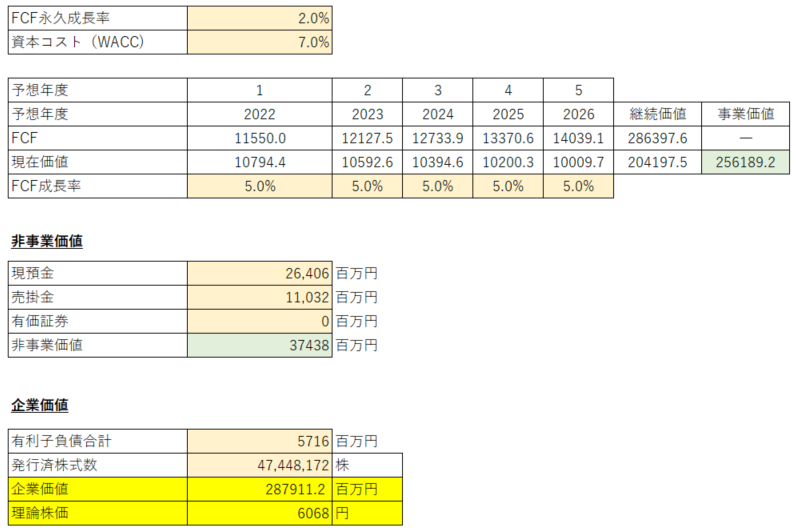

ざっくりDCFによる理論株価

最後にDCF法を使ってゴールドウインの企業価値を算出し、理論株価を出してみたいと思います。まずはこの先5年のFCF(フリーキャッシュフロー)ですが、これは中期経営計画から2026年の売上目標1250億円、営業利益目標210億円をベースにざっくり考えます。過去10年間の営業利益と営業CFの近似直線から2026年の営業CFは約180億円とし、設備投資額は売上1250億円の3%(10年平均)で41億円と仮定します。すると2026年のFCFは約1400億円になります。昨今のTHE NORTH FACEブームの追い風やバリューチェーンを最適化してきた実績からすれば中期経営計画の達成は十分に可能で、上方修正の可能もあると思います。WACCは直近の財務状態とCAPMから計算すると6%弱ですが、ゴールドウインの売上がTHE NORTH FACEに依存している危うさから7%設定します。FCF永久成長率については、長期的に日本市場の縮小、新規参入が相次いでいること、海外進出の可能性が低いことも考慮しインフレ率と同等の2%としました。

理論株価は6068円となりました。エントリーポイントを安全率40%と考えれば3640円が目安になります。また、ワーストシナリオとしてTHE NORTH FACEの人気がなくなり、永久成長率が0%になった場合を考えると理論株価は4778円となります。

分析は以上となります。もし記事の内容を気に入っていただけましたらTwitterで「いいね」、「フォロー」をしていただけると励みになります。

コメント