こんにちは、喜至です。今日はバリュー株投資ではなくカタリストを重視した投資について考えてみたいと思います。

検討概要

「人の裏に道あり花の山」という格言があります。成功したければ多くの人が行っていることと逆の行動をとったり、注目されていないことに注目すべきという意味です。今回はこれまでやってきた王道のバリュー株投資適格銘柄と対極にある、業績・財務がそこそこ悪い銘柄に投資できる旨味がないか?をIR情報と特許情報から検討してみたいと思います。

検討対象とする銘柄は「株式会社田中化学研究所」。EVや再生可能エネルギーと関連性が高いリチウムイオン電池の正極材の開発・製造を行っており、外部からのカタリストに反応して株価が急騰することが多々ある銘柄です。ただし、ここ10年はほとんどが赤字でファンダメンタル面をみて投資するのは難しい銘柄です。心配なのは赤字によって倒産しないか?ですが、現在は親会社である住友化学からの資金供給で運転資金の確保だけでなく、大規模な設備投資も行っており、キャッシュの枯渇による倒産は今のところ心配ないと考えられます。しかし住友化学との関係性が今後も続く保証はなく、ハシゴを外されたら真っ逆さまに転落する銘柄でもあります。

つまり、住友化学との関係性が今後も続く可能性を担保できれば、「人の裏に道あり花の山」投資ができるのではないか、というのが本記事の趣旨です。では順番にみていきましょう。

田中化学研究所の概要

田中化学研究所はリチウムイオン電池やニッケル水素電池の正極材料を開発・製造しているメーカーで、東京証券取引所(JASDAQ市場)に上場している企業です。2016年に住友化学への第三者割当増資を行い、子会社化されました。

ファンダメンタルからみた投資適格性

概要で軽く触れましたが、ファンダメンタルについて見てみましょう。まずは収益面の概要から。

過去10年は2016年と2019年を除いて8年赤字を計上しています。赤字の内容も営業赤字なのでかなりビジネスとして苦しいことがうかがえます。リチウムイオン電池といえばEVや再生可能エネルギーなど、需要が成長している領域なだけにここまで赤字続きなのは意外です。次に資産面をみてみます。

2015年には自己資本比率が11%とかなり危険水準まで下がっていました。このころには決算書に「継続企業の前提に関する注記」が付されており、簡単に言うと「会社が潰れると財務諸表の通りの資産価値にはなりませんが、潰れない前提で資産価値を算出してます」という注記です。銀行への有利子負債の返済も期限通りにできず、期限を融通してもらってしのいでいる状態だったことがIRからわかりました。住友化学の子会社になった2016年以降は増資によって資金調達を行ったことで、安全水準まで自己資本比率を高め、有利子負の額も減っています。2021年3月期にまた有利子負債が増加していますが、その理由キャッシュフローをみてみればわかります。

営業利益と同様、営業CFもほとんど赤字(-_-;)。やはりビジネスとしてはかなり厳しそうです。そして先ほどの有利子負債の増加ですが、シンジケートローンによって大規模な借入を行っていることがわかりました(後述)。目的は設備投資で、投資CFとほぼ同額の設備投資を2020年と、2021年に行っています。有価証券報告書によるとこれからの大規模な需要に対応するため、福井県の工場の生産能力を大きく引き上げるための設備投資とのことでした。今後、減価償却費が重くのしかかって利益を圧迫するかもしれませんが、売上や営業CFの上昇がみられるといいですね。

住友化学との関係性

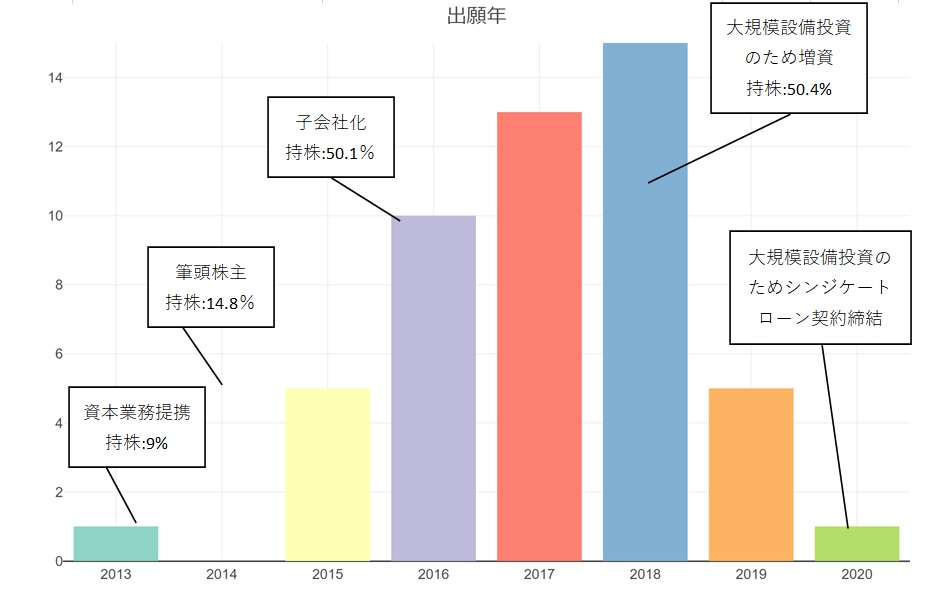

次に住友化学との関係性をみてみます。下表は住友化学の出資額と持ち株比率の履歴を整理した表になります。

2013年に第三者割当増資による資金調達を行い、住友化学と資本業務提携がなされました。翌年、さらなる増資で筆頭株主に、2016年には65億円超の大規模な出資を行い子会社化してます。子会社化に至るまでに住友化学側に「いける!」と思わせる何かが田中化学との資本業務提携にあったと考えられます。さらに2018年には35億円の増資を発表、この時は住友だけでなくSMBCも参加し、一般公募による調達も行い総額69億円もの資金調達を行っています。目的はリチウムイオン電池用正極材の設備投資です。

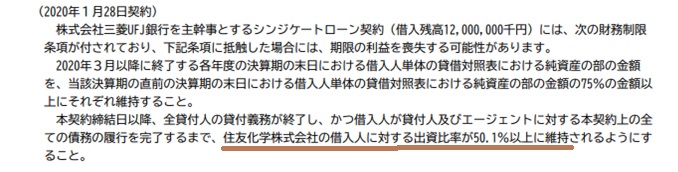

さらに2020年1月には総額120億円ものシンジケートローン契約(同一の契約で複数の金融機関から借入すること)を締結しています。こちらも目的は設備投資です。さらに契約の中身を見てみると「財務制限条項」なるものがあります。これは、「契約で定めた財務の範囲からはずれたらすぐに一括返済してもらうからな!」というものです。どのような内容なのか、有価証券報告書から抜粋しました。

1つ目は、純資産を一定の水準に維持すること。これは田中化学の資産がすっからかんになってから「借金返せません( ;∀;)」と言われないようにするための条項ですね。要注目なのは2つ目、借金が返済し終わるまで、住友化学の出資比率が50.1%以上維持されることという条項です。この多額のシンジケートローンはあくまで住友化学の子会社であり続けることが前提の契約であることがわかります。事業がうまくいかず返済が滞った場合、必ず住友化学が田中化学を助けることを保証する条項ではないと思いますが、住友化学側もこれまでの投資を水泡に帰さないためにある程度は金銭的なバックアップを行うものと考えられます。

特許情報による補完

上記ように住友化学は田中化学研究所に総額110億円近い投資を段階的に行ってきました。さらに住友化学の出資比率を財務制限条項とした120億円ものシンジケートローンを田中化学が締結。住友化学としてはよほどビジネス的な勝ち筋が見えたのでしょうか?これらのイベントと、住友化学&田中化学の共同特許出願件数の推移を重ねてみます。

2013年の資本業務提携以降、田中化学と住友化学の共同特許出願件数は右肩上がりに増加していることがわかります。子会社化した2016年には単年で10件、累計で16件の出願を行っており、順調に開発の成果が上がっていることがうかがえます。そこから2017年、2018年にはさらに出願件数が増加し、開発が加速したものと思われます。2019年は出願件数が一桁に急減しました(2020年は現時点で件数が確定していないので参考です)。2018年~2020年にかけては開発がひと段落して量産化フェーズに移行、そのための資金調達を増資とシンジケートローンで行った、といったところでしょうか。ということは、2013年から田中化学に出資してきた住友化学にとって、これからが成果の刈り取り時期と考えられます。

他にも特許情報から技術的な狙い等を深掘りできると思いますが、今回は住友化学は田中化学を支え続けるか?否か?がポイントのため、住友化学のやる気が分かれば十分ということで、ここまでにしておきます。

株価の推移

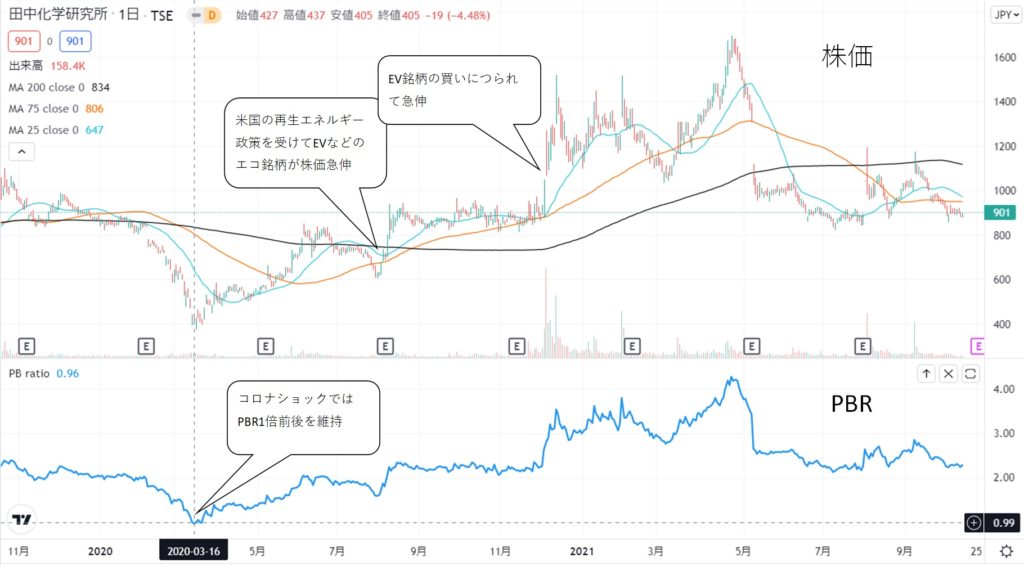

コロナショック後の田中化学研究所の株価とPBRを見てみましょう。指標としてPBRを選んだ理由は、現時点で利益もCFも赤字だからです(笑

赤字続きの業績であるにもかかわらず、PBRはだいたい2倍以上で推移しています。先のコロナショックで株価が大きく下落しましたが、PBR1倍を切った程度で以外に底堅いことがわかります。その後、株価は徐々に戻しながら、8月に米国の再生可能エネルギー政策の発表を受けて急伸、さらに12月にはEV銘柄の買いにつられ急騰しました。田中化学自身のファンダメンタルとはほぼ関係なしに外部からのカタリスト、話題性で株価が上下している印象です。コロナショック時にこの記事でまとめた流れを知っていれば、買いの大チャンスだったかもしれませんね。下落局面があればコロナショック時のPBR1倍前後が底の目安になりそうです。PBR2倍を切ったところから住友化学の業績などにも注意しながら打診買いする感じでしょうか?買った後はひたすらカタリストを待つしかないですね。う~ん、外部からのカタリスト待ちというのはなんとも消極的ですが、しょうがないか・・・。

まとめ

カタリスト期待で田中化学研究所に投資する際のポイントです。

- 業績やキャッシュフローなどのファンダメンタルを頼りに投資はできない水準。

- リチウムイオン電池用正極材を製造するための設備投資を大規模な増資と借入れによって行っている。

- 住友化学は田中化学との共同開発成果に応じて段階的に出資を行い、2018年以降は開発成果の刈り取りを見据え、大規模な増資とシンジケートローン締結による資金調達を田中化学に指示したものと考えられる。

- 株価は意外に底堅く、コロナショック時でもPBR1倍程度を維持しており、今後の下落局面でもPBR1倍が底値の目安になると考えられる。

- 株価は再エネやEV関連のニュースや銘柄につられて動く性質。業績の回復による株価上昇はまだ先になると考えられるため、外部からのカタリスト待ちになる可能性が高い。

田中化学の資金調達状況を見る限り、出資した住友化学はここからが本番でやるき十分といった印象ですね。そのやる気も共同開発が順調に進んだことが背景にあることが特許出願推移からうかがえました。設備投資の明暗がはっきりするまでは住友化学が資金面で田中化学を支えてくれるの可能性が高いと思います。下落局面でよいタイミングがあれば拾ってみたいですが、投資した設備の稼働状況や売上、営業CFへの貢献具合を注視して、住友化学が田中化学を損切する前に売り抜ける必要がありそうです(もちろん事業が成功することが一番望ましいですが)。

以上となります。資金調達の流れと特許出願の流れを重ねてみることで住友化学が田中化学に資金を供給する根拠が少しは補強されたのではないでしょうか?今後も株式投資に役立つ特許情報の活用方法について試行錯誤していきたいと思います。もし記事の内容を気に入っていただけましたらTwitterで「いいね」、「フォロー」をしていただけると励みになります。

コメント