建設用アンカーのパイオニア企業である株式会社ケー・エフ・シーの財務や株式指標からファンダメンタル分析を行いました。非常におもしろい建設資材の開発と販売を行っています。ぜひ内容をご覧ください。

ケー・エフ・シーの事業内容

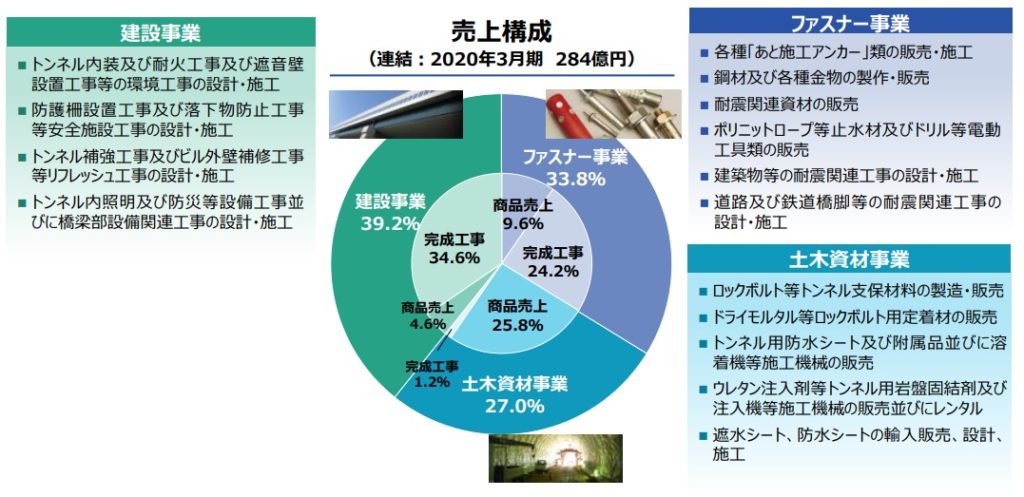

ケー・エフ・シーは東京に本社を置く建設資材の販売、施工を行っている会社です。アンカーボルトのシェア2位、トンネル用ボルトシェア首位で、高速道路のトンネル工事やリニア向け工事でトンネル向けロックボルトの採用が進んでいます。

事業はコンクリートに固定するアンカーである「あと施工アンカー」を販売、施工するファスナー事業。トンネルの壁支保材料である「ロックボルト」などを販売する土木資材事業、トンネル内の工事やビル、橋梁関連工事を行う建設事業の3つのセグメントからなります。

ケー・エフ・シーの売上、収益性

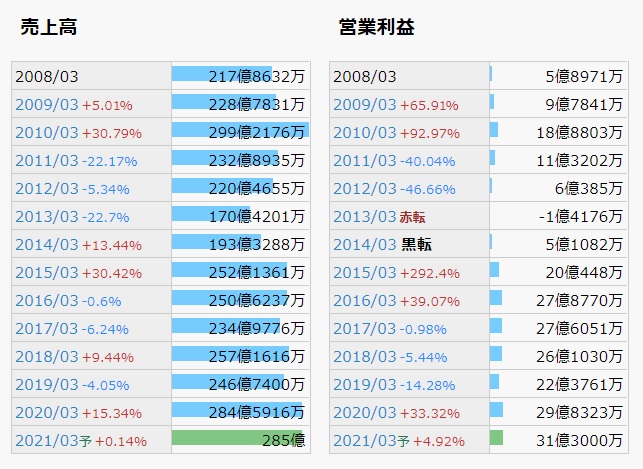

ケー・エフ・シーの過去13年分の売上高と営業利益の推移です。

公共工事予算の低下によって2013年に一度赤字に転落していますが、国の公共工事予算の増加と共に利益は回復。直近5年は増収、増益傾向にあり、コロナ禍の状況においても2021年3月期はさらに増収・増益の予想が出ています。

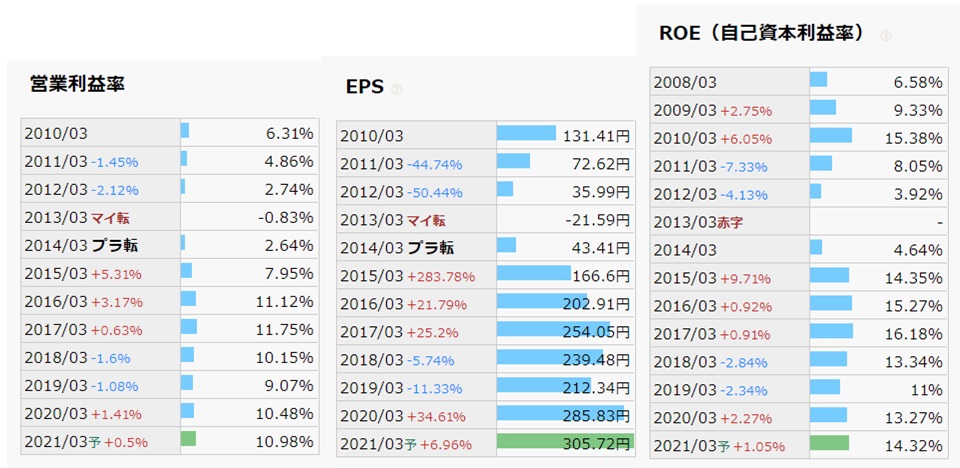

つづいて営業利益率やROE、EPS(一株あたり利益)を見てみましょう。

直近の営業利益率、ROEはともに10%以上あり、建設資材メーカーとしては高い水準です。また、EPSも増加傾向にあり、公共工事の需要が安定して続けば利益を上げられる会社であることが分かります。リスクとしては国の公共工事予算によって業績がばらつきやすいので公共工事需要の動向には注意が必要です。

ケー・エフ・シーの財務状況

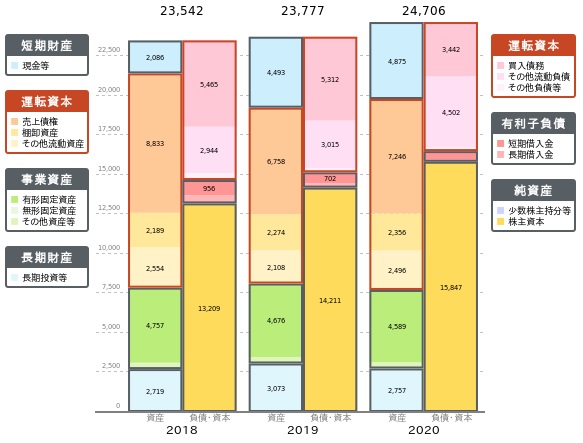

次にケー・エフ・シーの財務状況を見ていきましょう。貸借対照表(B/S)を下図に示します。

純資産が右肩上がりに増えてますね。2020年の自己資本比率は64.1%と申し分ない割合です(一般的に40%以上あれば優良企業と言われています)。さらに特筆すべきは有利子負債の少なさです。D/Eレシオ(デッドエクイティレシオ)は2020年3月期実績で0.1%以下となっており、ほぼ無借金状態となっています。これは財務が健全であることを示す一方で内部留保が積み上がり成長性が損なわれる懸念があります。

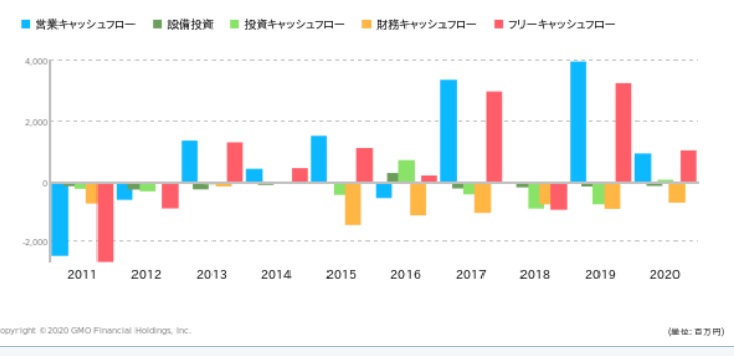

つづいてキャッシュフローの推移を見てみましょう。

直近では2018年を除いてフリーキャッシュフローはプラスですが年によってばらばらです。グラフをみるに営業キャッシュフローのばらつきが原因のようです。建設業の特徴として工事受注時に材料を仕入れる必要があること、さらに外注費など支払いが先行することが挙げられます。その上、売上の入金は数か月先という状況であることが一般的なため、受注はあっても支払うお金が不足するという事態に陥ることがあるようです。BS上で過剰なまでに有利子負債を減らしているのはこういったリスクに備えているためかもしれませんね。

まとめると、ケー・エフ・シーの財務は建設業界特有の事情によりキャッシュフローに注意が必要なもも、全体的に守りの姿勢が強く「健全」だと考えられます。

事業環境の見通し

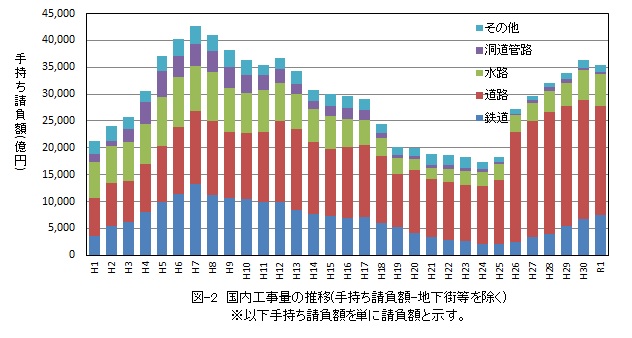

日本トンネル技術協会(こんな団体あるんだ( ^ω^)・・・)が建設業者にアンケート調査した結果によるとトンネル工事の需要(請負額)は下図の通りの推移です。

近年は3兆5000億円付近で推移しており、特に鉄道の請負額が増加傾向のようです。将来の見通しが記載されている資料は見つけることができませんでしたが、みずほ銀行の建設業課動向レポートにざっくりとした見通しが掲載されていました。

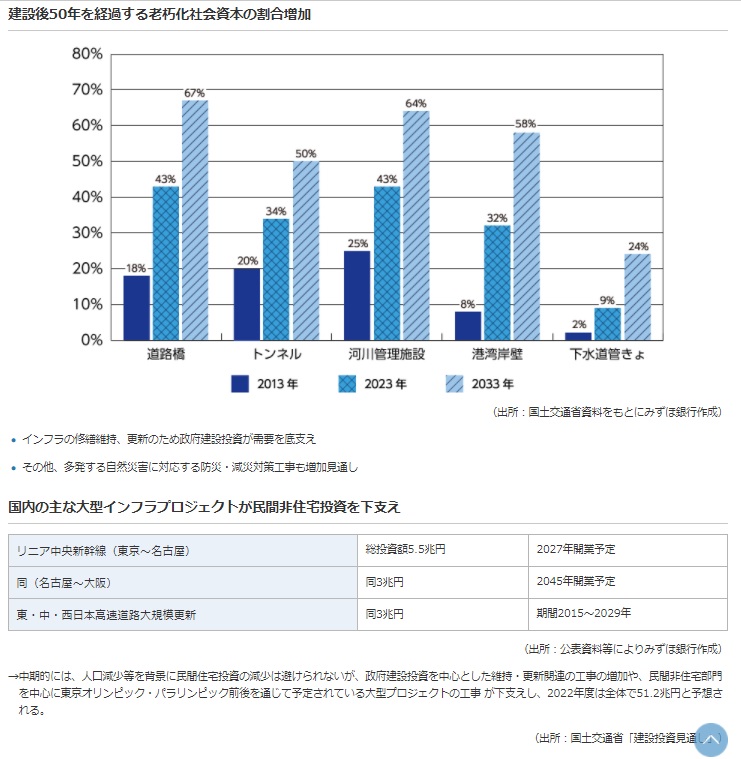

今後も老朽化したインフラの修繕・更新で継続的な需要が見込めると考えられるほか、リニア新幹線などの大規模プロジェクトからの需要も見込めるようです。ただし、老朽化したインフラがすべて修繕・更新対象となるかは不明確ですし、リニア新幹線も新型コロナの影響で計画が見直される可能性もありますので投資を行うならば動向を注視しておく必要があると考えられます。

ケー・エフ・シーの株価指標

株価は割安か?

2020年9月22日現在の株価指標は下記の通りです。

- 株価:2225円

- PBR(実績):1.04倍

- PER(予想):7.28倍

PBRは約1倍と割高ではない水準です。PERは約7倍と割安な水準です。ROEが10%以上ある状態でこの株価指標であれば割安と判断できるのではないでしょうか。

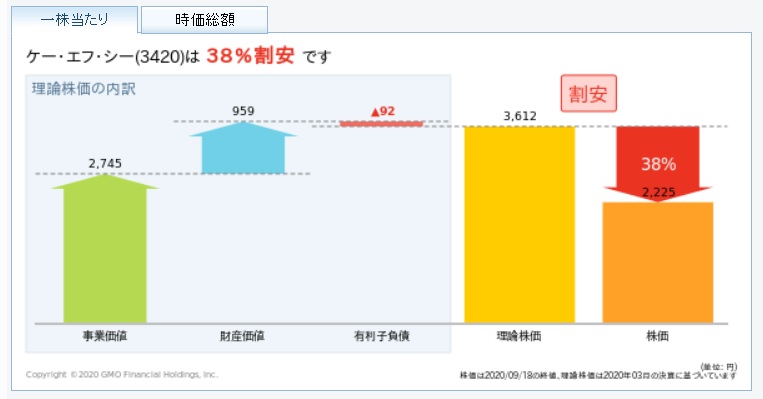

さらに事業価値と財産価値から理論株価を算出します。算出にはGMOクリック証券のツールを使用しました。この理論株価は山口揚平氏の企業価値評価手法が基になっています。

理論株価は3600円程度と現在は4割弱程度の割安水準にあります。理論株価は絶対ではありませんが割高・割安の目安として各種株式指標とあわせて考慮します。

まとめるとケー・エフ・シーの株価は現在「割安」だと考えられます。

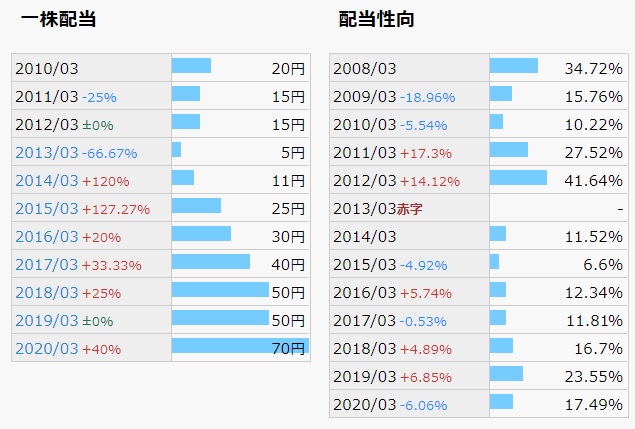

配当推移

私個人としてはケー・エフ・シーを配当目的で保有するつもりはありませんが、長期投資として保有している間に配当によって利回りが向上すればそれに越したことはありません。そこで配当金の推移や配当方針を確認しておきましょう。

配当金は増加傾向で2020年9月22日現在では3.15%(税引前)の配当利回りと、まぁまぁの利回りになります。配当性向も高すぎず、増配の余地が大きいです。また、配当方針として2021年3月期は配当性向25%、将来的には30%を目指すとのことです。

株価が上昇するまで配当による利確もできるといいなぁ。と思ってます。

同業他社との比較

事業の収益性や株価指標を同業他社である、サンコーテクノおよび北越メタルと比較します。

競合他社である2社はPBRが1倍割れしておりより割安に見えますが、PERやROEに着目すると、2社ともにROEがケー・エフ・シーよりも大幅に低いためにPBRが低くなっていることがわかります。よって競合他社である2社は収益性を織り込んだうえでの低PBRとみるべきかと思います。

まとめ

ケー・エフ・シーのファンダメンタル分析のまとめです。

- コロナの影響に関係なく直近の業績は好調で収益性も高い。

- 建設業界特有のリスクによって資金繰りに注意が必要だが、財務は全体的に健全でリスクにも対応できると考えられる。

- 事業環境としてはインフラの補修・更新やリニア新幹線などによって今後も底堅いと考えられるが、過去の実績からも国の公共事業予算の変動によって大きく業績が左右されるため注視しておく必要がある。

- 株価は各指標から総合的に割安水準。今後の利益上昇によって適正水準まで株価上昇が期待できると考えられる。

ケー・エフ・シーのファンダメンタル分析は以上となります。コロナショックがひと段落して人気の株が高値になっている中、わりと割安に放置されている銘柄ではないかと感じております。

しかし、これで分析は終わりではありません。わたしは「特許をみる株主」を標榜しており、特許情報から銘柄の研究開発動向や戦略を読み解いて成長性を判断したうえで投資を行うのが私の投資スタイルでありアイデンティティです。下の記事でケー・エフ・シーの技術開発動向を分析しましたので、ぜひ内容をあわせてご覧ください。

もし記事の内容を気に入っていただけましたらTwitterで「いいね」、「フォロー」をしていただけると励みになります。

コメント