最大手のタイヤメーカーである株式会社ブリヂストンの財務や株価指標からファンダメンタル分析を行いました。ぜひ内容をご覧ください。

ブリヂストンの事業内容

ブリヂストンの事業はタイヤ事業と多角化事業(化成品、スポーツ用品等)から成ります。タイヤ事業は原料の製造から小売りまでを一貫して行っています。取り扱うタイヤは乗用車用タイヤだけでなく産業用タイヤまで幅広く展開しており、世界シェア1を誇ります。また、売上高の84%をタイヤ事業で稼いでいます。一方、多角化事業はスポーツ用品から産業用ゴム製品を展開していますが、売上高の構成比率は16%で、近年の利益はほとんどでていません。よってブリヂストンの分析をするにあたってはタイヤ事業をメインに行っていきます。

ブリヂストンの売上、収益性

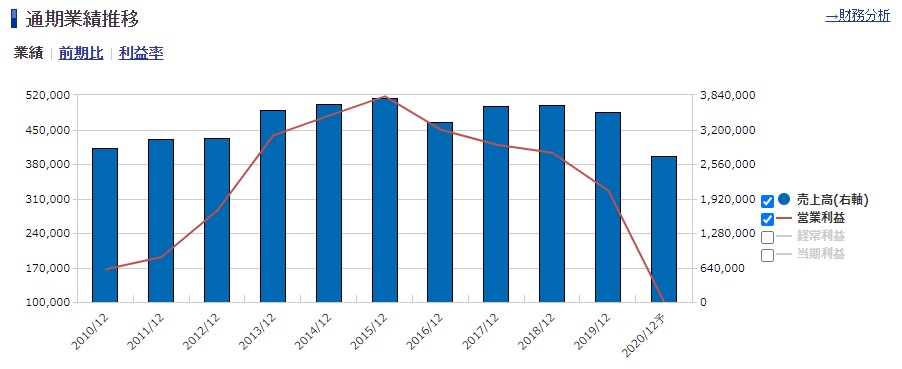

ブリヂストンの売上高と営業利益の推移です。

リーマンショック時に売上高と営業利益が低下しましたが、景気の回復とともに業績も回復基調になり、今回のコロナショックで再び業績が低下しています。典型的な景気循環株の動きと言えます。

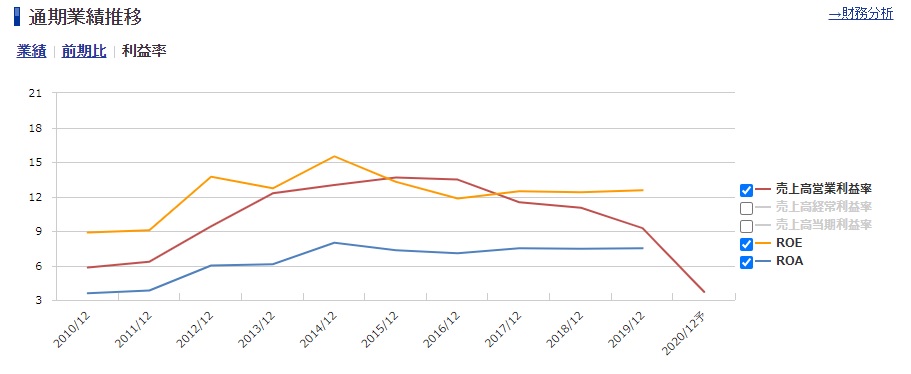

続いて営業利益率やROEを見てみましょう。

おおむね利益と同じ動きですね。リーマンショックやコロナショックの影響を受けた年以外は、営業利益率、ROEともに10%を超える良好な収益性です。リーマンショック時にもぎりぎり営業赤字を出さなかったですし、コロナ禍直撃の2020年度も黒字予想を維持できるのは、高収益体質である程度マージンがあるからなのでしょう。ただし、今後はコロナ禍の影響次第で大幅な収益性の低下が見込まれています。自動車の需要次第で業績が大きくブレてしまうのはリスク要因ですね。

ブリヂストンの財務状況

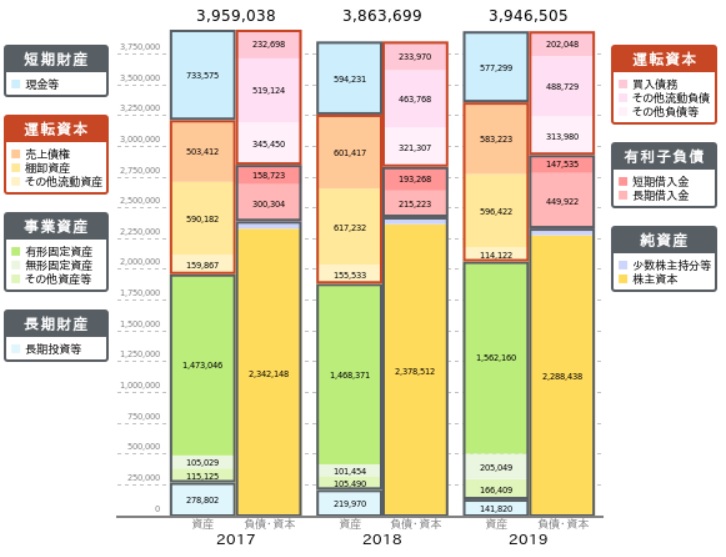

次にブリヂストンの財務状況を見ていきましょう。貸借対照表を下図に示します。

過去3年分の財務諸表を見てみると特に注意すべきところはないと思います。自己資本比率も54.9%と高い水準です。2019年度に有利子負債が増加していますが、これは成長のための投融資、設備投資が目的のようですし特段問題ないかと。現状、コロナ禍で業績は厳しい状態にありますが企業体力としては十分に健全だと思います。

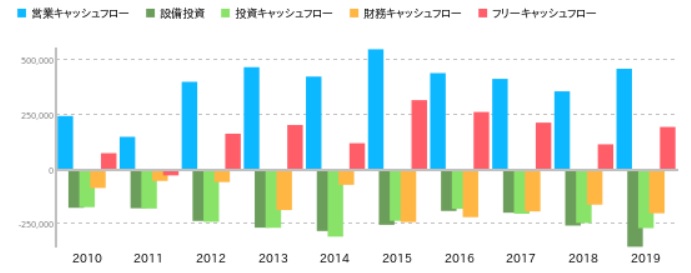

つづいてキャッシュフローの推移を見てみましょう。

ここ10年の営業キャッシュフローは常にプラスを保っています。本業で稼いだ現金を将来への投資へ回しつつ、2011年を除けばフリーキャッシュフローはプラス。投資と回収が好循環で行われている企業であることが分かります。

ブリヂストンの成長性

ブリヂストンは既存のタイヤ事業と多角化事業のほかに成長事業を中期経営計画でかかげています。それが「BRIDGESTONE T&GPass」です。

この事業の概要をざっくり言うと、あらゆる顧客のタイヤにセンサーを埋め込んでブリヂストンがタイヤの状態を把握し、タイヤメンテナンスや稼働管理、取得したデータの販売、取得したデータからソリューションサービスを提供する事業です。

ブリヂストンはこの事業を成長させるために企業買収や技術開発を進めています。現在はまだ売り上げが少ないですが営業利益率は20%以上を達成している収益性の高い事業です。そして、技術的な観点でいえば、他社に先駆けて研究開発と権利化を行っており参入障壁を築いて長期間事業を有利に進める可能性が高いと考えています。技術的な分析については下記記事をご覧ください。

ブリヂストンはすでに成熟した企業ですが、新たな事業で成長を取り戻してくれると嬉しいですね。

ブリヂストンの株価指標

株価は割安か?

2020年11月9日現在の株価指標は下記の通りです。

- 株価:3493円

- PBR(予想):1.14倍

- PER(予想20/2/17):11.0倍

PBRは約1.1倍とほぼ解散価値と同じになっており、一般的に割高ではありません。直近5年間は1倍から1.8倍を推移していたことを考えると、実績としては割安な水準でしょうか。PERは11.0倍と平均の15倍を下回っており割安だと言えます。ROE10%以上でこのPBR、PER水準であれば割安と考えてよさそうです。

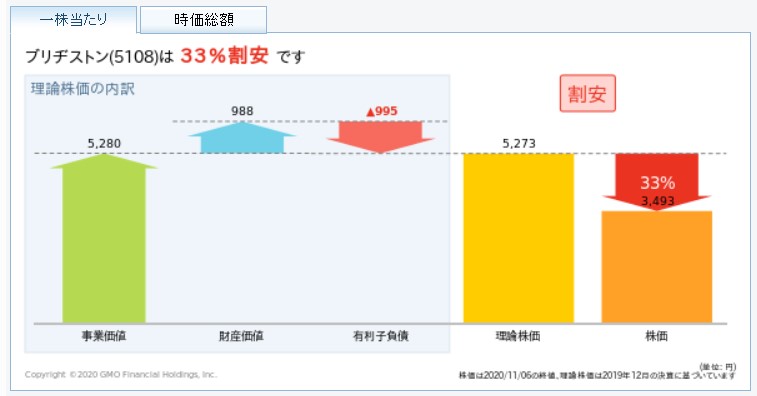

さらに事業価値と財産価値から理論株価を算出します。算出にはGMOクリック証券のツールを使用しました。この理論株価は山口揚平氏の企業価値手法が基になっています。

理論株価は5300円程度と現在は3割程度の割安水準にあります。理論株価は絶対ではありませんが割高・割安の目安として各種株価指標とあわせて考慮します。

まとめるとブリヂストンの株価は現在「割安」だと考えられます。

同業他社との比較

事業の収益性や株価指標を同業他社である、住友ゴム、TOYO TIREおよび横浜ゴムと比較します。

売上や利益の規模、収益性でブリヂストンは他社より高い値となりました。住友ゴムは同じくPBRが割安に見えるものの収益性が低いため妥当な水準かもしれません。TOYO TIREはブリヂストンとほぼ同程度の株価指標水準ですが、収益性がやや劣ります。横浜ゴムはPBRが0.6倍と割安勘もあり収益性も低くありません。同業他社のなかでは横浜ゴムをあわせて分析するといいかもしれませんね。

まとめ

ブリヂストンのファンダメンタル分析のまとめです。

- 高い収益性で利益を上げていたが、コロナ禍の影響を強く受け減収、減益見込み。

- 財務体質や資金繰りは健全で体力十分。

- 多角化事業では利益がでておらず、既存事業では成長が難しい成熟企業だが、収益性の高い新規事業を育成中。

- 株価は各指標から総合的に割安水準。

ブリヂストンのファンダメンタル分析は以上となります。景気循環によって業績が回復すれば理論株価近くまで株価も上昇が見込める銘柄ではないかと感じております。さらに新規事業が成長すればさらなる株価上昇も期待できるかもしれません(ちなみに私はこのシナリオを期待してます)。

もし記事の内容を気に入っていただけましたらTwitterで「いいね」、「フォロー」をしていただけると励みになります。

コメント