前回の記事では産業用ロボット業界について分析を行いました。ここでは電子部品実装ロボット4強の一角であるFUJIの分析を行いたいと思います。

事業内容

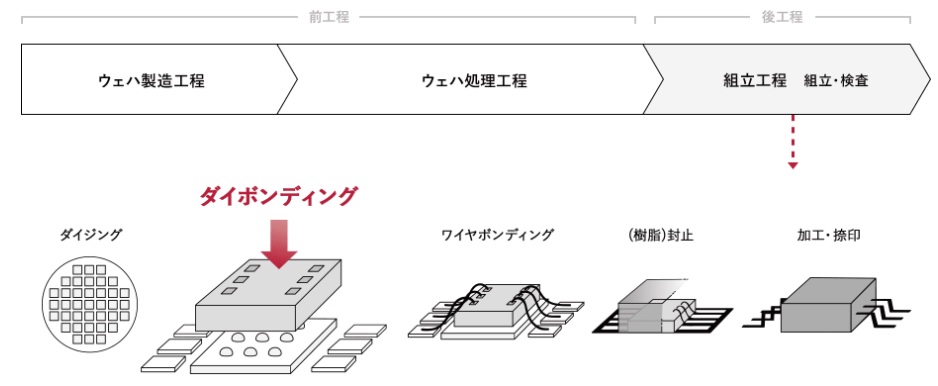

FUJIは主にロボットソリューション事業とマシンツール事業の2つの事業を行っています。メイン事業は電子部品実装ロボットを製造販売するロボットソリューション事業で、全体の売上の90%程度を占めています。電子部品の表面実装(SMT)とは、下図のようにプリント基板にチップ部品をマウントし、はんだで接合する工程のことを言います。FUJIは下図の赤線で囲った部分の工程を自動で行うロボットを販売しています。

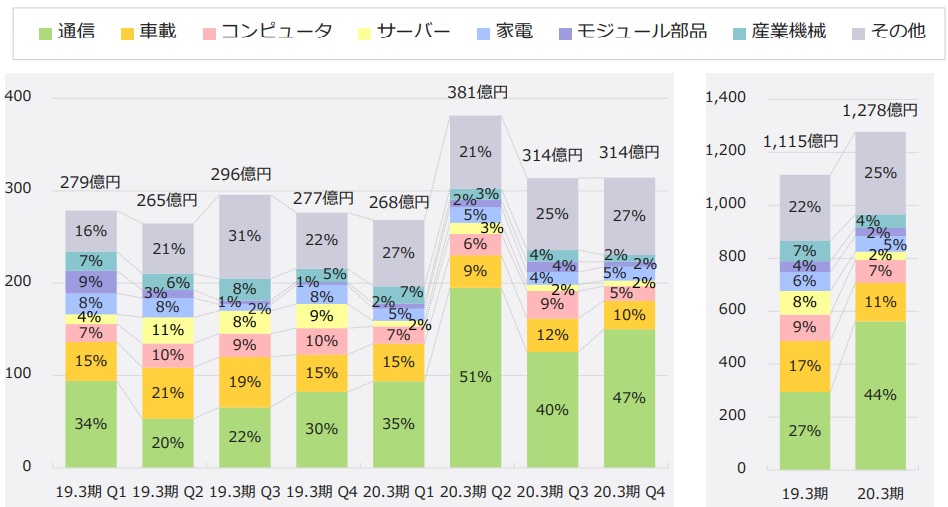

このロボットは、通信や車載用、コンピュータ、家電向けの電子部品の製造に幅広く利用されています。特に最近は5Gの普及に向けて通信分野の引き合いが多いみたいです。市場動向分析の記事でも触れましたが、電子部品は通信やサーバー用途の成長で需要が拡大する産業です。設備投資もあわせて拡大すれば大きな恩恵が受けられる製品だと考えられます。

売上、収益性

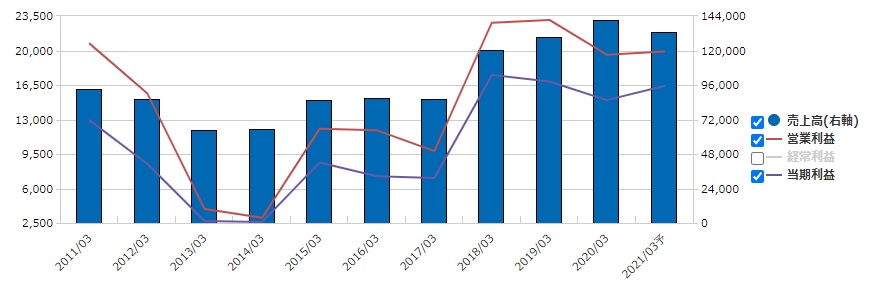

FUJIの売上高と営業利益、純利益の推移です。

直近の5年間で売上営業利益ともに概ね右肩上がりの状況です。2020年は減益してますが、コロナ禍の中でも他業種と比べて売上と利益が確保できているのは通信関連の設備投資が業績をけん引しているからのようです。一方で産業用や自動車用はコロナ禍の影響を受けて設備投資が軟調な状態が続いているようです。コロナの終息と共に通信以外での設備投資が回復すれば成長基調にもどる可能性が高いと考えられます。

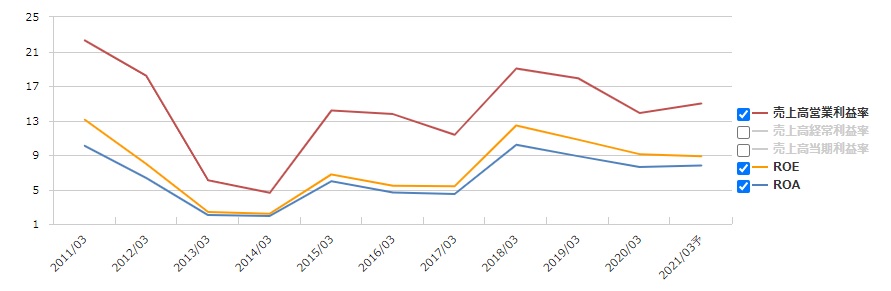

直近5年間の営業利益率は高く、コンスタントに10以上をキープしています。また、2018年以降はROE(自己資本利益率)も8%以上あり、自己資本利益率が80%を超える状態でこの収益率の高さは心強いですね。

財務状況

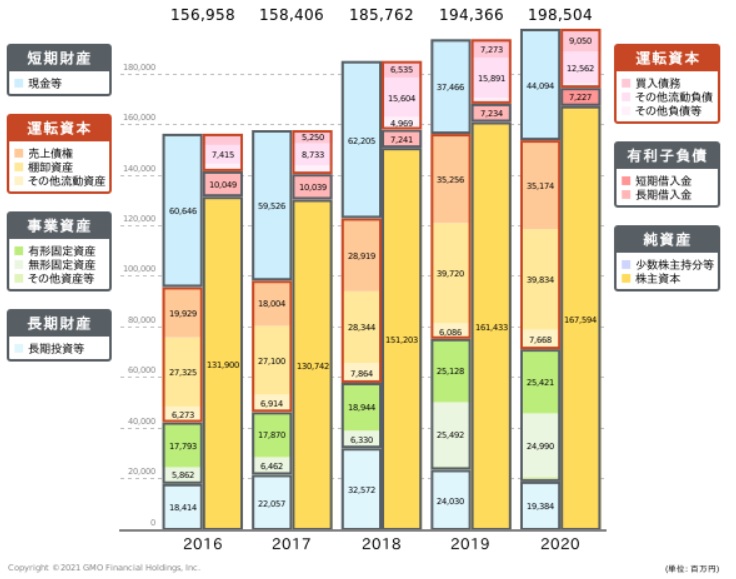

次にFUJIの財務を見ていきましょう。下図は直近5年間の貸借対照表になります。

基本的に自己資本比率が高く、保有する現金で運転資本も負債も賄える状態にあります。実質無借金で財務状態は健全ですね。あえて言うなら売上債権と棚卸資産の割合が高いのは気になりますが、売り上げに対する回転月数が4か月未満であり特段問題ないと判断します。特筆すべき点として、2019年に無形固定資産が急激に増加しています。これは半導体製造装置のメーカーである、ファスフォードテクノロジを買収した「のれん」になります。リスクとしては買収したファスフォードテクノロジの業績が悪化した場合、のれんの減損損失を計上することで利益が減少する可能性があります。この点については後述します。

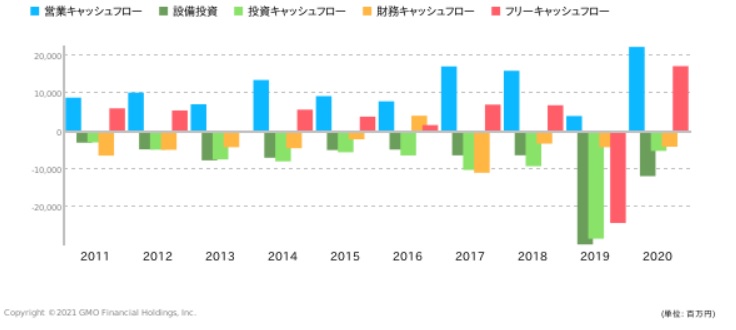

続いてキャッシュフローも見てみましょう。

営業CFは直近5年はプラスになっています。フリーキャッシュフローも概ねプラスで、投資をしつつ、本業での現金も稼げている状態であると考えられます。2019年に投資CFが大幅にマイナスになっていますが、これは貸借対照表でも挙がったファスフォードテクノロジの買収と、新工場建設による設備投資がメインとなっています。これからの需要の伸びに対応するには必要な投資と捉えていいと思います。

FUJIの成長性

FUJIの主力製品である電子部品実装ロボットは、今後大幅な成長が見込まれる電子部品産業で使用されるため、売上が増加していくと考えられます。しかし、競合他社との価格競争によって売価が下落すると思ったように利益が上がらない可能性もあります。実際に2020年度の営業利益は販売数量増加と価格競争による売価下落が相殺しあう結果となってます(詳細は2020年度の有価証券報告書に記載あり)。

今後も販売数量を増やしながら利益を上げていくには、競合よりも価値の高い製品を開発・販売していく必要があります。そこで、FUJIの製品価値を左右するファクターである下記2点を掘り下げてみます。

- ファスフォードテクノロジ買収

- FUJIの技術開発動向(競合に対する技術的な優位性)

ファスフォードテクノロジ買収

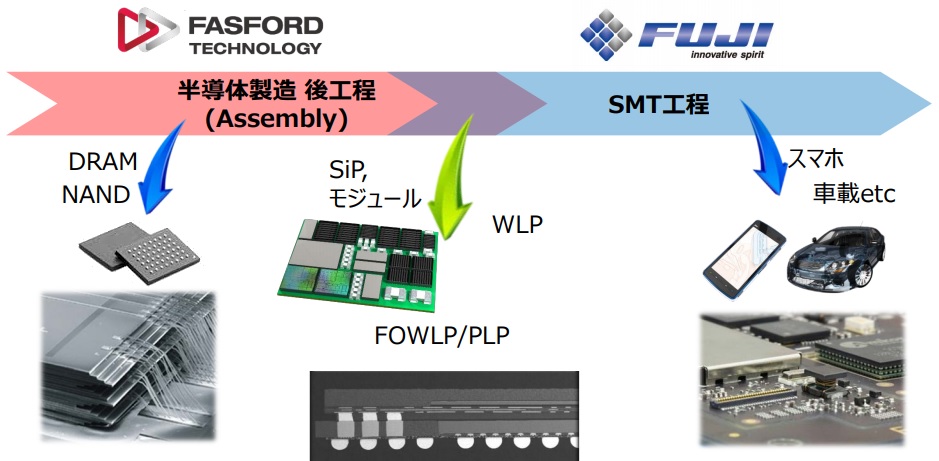

ファスフォードテクノロジは半導体製造工程である「ダイボンディング」装置で世界トップシェアを誇る会社です。2018年にFUJIの完全子会社として傘下に入りました。ダイボンディングとはウエハから切り出した半導体素子(ダイ)を支持体に固定する工程です。

このような事業、技術を持つファスフォードテクノロジをFUJIが買収した目的は2つ

1つ目は事業領域の拡大。

FUJIにとって上流工程である半導体製造工程を取込むことで、事業領域を広げるだけでなく、半導体製造後工程~電子部品実装までの生産ライン全体の自動化を支援する提案力を強化することが狙いです。

2つ目に技術シナジーです。

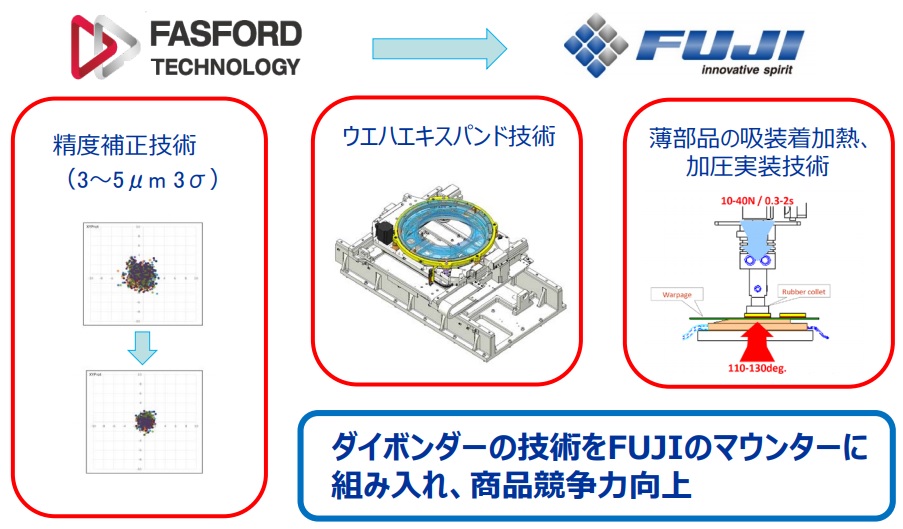

ファスフォードテクノロジが持つ、微小で脆い半導体素子をピックアップし、正確な位置に置く技術をFUJIの電子部品実装ロボットに応用して製品価値向上につなげるとのことです。IR資料からはファスフォードの技術・ノウハウをFUJIが手に入れるような表現となっていますが、ロボットに関する技術的なすそ野が広いのはFUJIの方ですので、FUJIの技術をファスフォードの半導体製造装置に加えて半導体装置事業の価値も高めていくと考えられます。詳しくはFUJIの技術開発動向の調査で明らかにしていきたいです。

財務の部分でも触れましたが、上記のようなファスフォードの事業や技術シナジーがうまくいかなかった場合、のれんの減損リスクがあります。よってファスフォードの業績も確認してみます。下表は2018年~2020年のファスフォードテクノロジ(株)の電子公告から得た情報になります。

電子公告なので詳細なデータは分かりませんが、直近の3年間では利益・純資産ともに右肩上がりで順調に成長しているようです。ダイボンディング装置でトップシェアを持ち、これから半導体需要が大幅に伸びることも考えれば減損になるリスクは小さいのではないでしょうか?

FUJIの技術開発動向

主力製品である表面実装機は研究開発意欲が旺盛で、ファスフォードテクノロジの買収も技術的な観点から妥当であると考えます。詳細は下記記事を参考にしてください。

株価指標

株価は割安か?

2021年3月11日現在の株価指標は下記の通りです。

- 株価:2,649円

- PBR(実績):1.37倍

- PER(実績):16.2倍

PBRは約1.4倍、PERは2020年3月実績で16.2倍となっており、両指標とも一般的には割高でも割安でもない水準ですね。

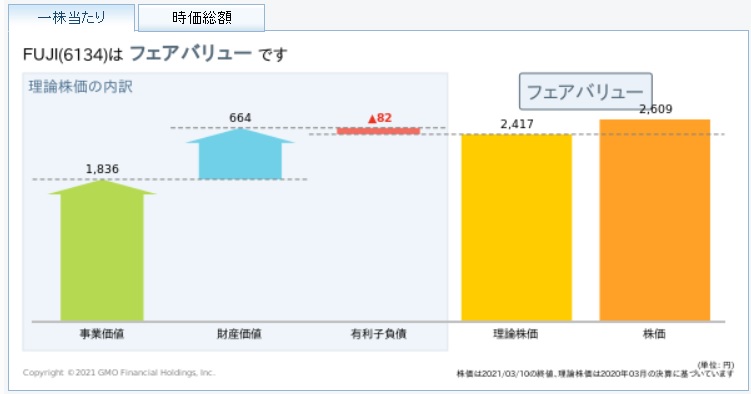

つづいて、事業価値と財産価値から理論株価を算出します。算出にはGMOクリック証券のツールを使用しました。この理論株価は山口揚平氏の企業価値手法が基になっています。

現在の理論株価は2400円程度とフェアバリューな水準にあります。理論株価は絶対ではありませんが割高・割安の目安として各種株価指標とあわせて考慮します。

割安か割高かの判断はFUJIの今後の成長性をどうみるかで変わりそうです。個人的にはもう少し安全域(割安性)が確保できたところで仕込みたいところですね。一方で産業用ロボット、電子部品ともに需要が伸びる産業ですので両分野に属しているFUJIは今後の業績の伸びとともに市場に評価されて株価が上昇することも考えられます。産業用ロボットメーカーであるファナックや安川電機が明らかに割高水準にあることを考えると、FUJIはまだ市場の評価が追い付いていないお宝銘柄の可能性もあります。とりあえずはネオモバでちびちびと拾いつつ、安全域が確保できた段階で大きく資金を投入してみたいと考えています。

まとめ

FUJIのファンダメンタル分析のまとめです。

- 車載関連などはコロナ禍の影響を受けるも、5G普及に向けた通信関連の設備投資が売上と利益を後押しし、高い収益性を保っている。

- 実装ロボットで有数のシェアを持っているが、近年は競合他社との価格競争で売価が低下している模様。→製品価値、競争力の向上が課題

- 財務体質や資金繰りは健全で体力十分。

- ファスフォードテクノロジを買収したのれんが減損すると利益が悪化する懸念あるが、ファスフォードテクノロジの業績自体は順調に成長中。

- ファスフォードテクノロジ買収によって事業領域拡大や技術シナジーの発揮に期待。

- 株価は各指標から総合的にフェアバリュー。

FUJIのファンダメンタル分析は以上となります。半導体や電子部品需要の上昇に乗れれば、理論株価以上に株価が上昇する銘柄ではないかと感じています。

もし記事の内容を気に入っていただけましたらTwitterで「いいね」、「フォロー」をしていただけると励みになります。

コメント